Se você está começando a investir agora, provavelmente já ouviu falar em Tesouro Direto e CDB (Certificado de Depósito Bancário). Ambos são investimentos de renda fixa, indicados para quem busca segurança, praticidade e retorno melhor do que a poupança.

Mas afinal, qual deles é o mais adequado para quem está dando os primeiros passos no mundo dos investimentos? Neste artigo, vamos explicar de forma clara e prática o que são, como funcionam, e quais são as principais vantagens e desvantagens do Tesouro Direto e do CDB. Vamos te ajudar a tomar a melhor decisão de acordo com o seu perfil e seus objetivos financeiros.

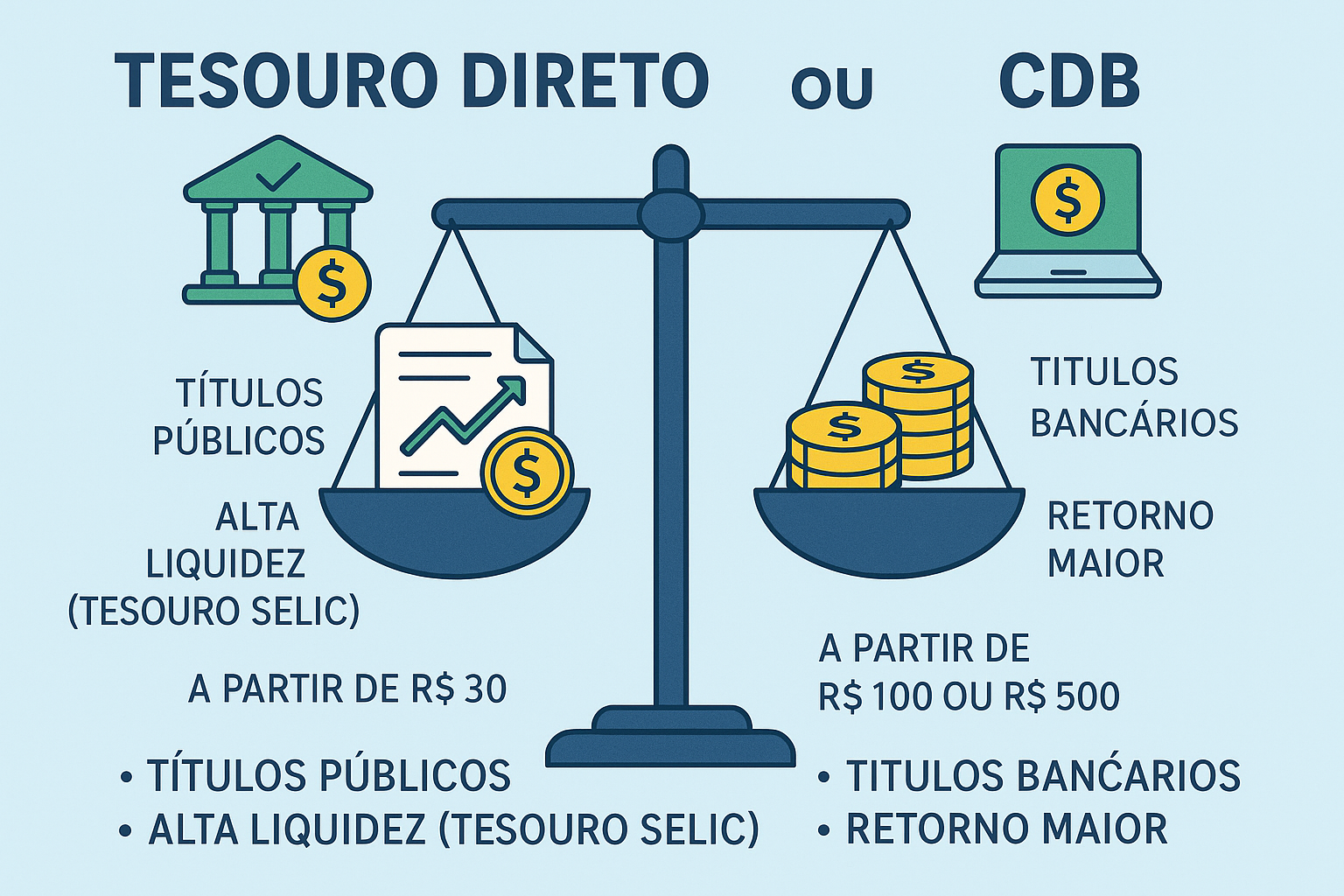

O Que é o Tesouro Direto?

O Tesouro Direto é um programa do governo federal criado para facilitar o acesso dos pequenos investidores a títulos públicos. Na prática, ao investir no Tesouro, você está emprestando dinheiro para o governo, que promete te devolver esse valor com juros em uma data futura.

Principais tipos de títulos do Tesouro:

- Tesouro Selic (LFT): ideal para reserva de emergência, tem baixa volatilidade e alta liquidez.

- Tesouro IPCA+: protege contra a inflação, bom para objetivos de longo prazo como aposentadoria.

- Tesouro Prefixado: oferece taxa fixa, ideal para quem quer saber exatamente quanto vai receber no vencimento.

O Que é o CDB (Certificado de Depósito Bancário)?

O CDB é um título emitido por bancos. Ao investir nele, você está emprestando dinheiro para a instituição financeira em troca de uma remuneração acordada no momento da aplicação.

Existem três tipos principais de CDBs:

- CDB Pré-fixado: a taxa de retorno é conhecida no momento da aplicação.

- CDB Pós-fixado (geralmente atrelado ao CDI): a rentabilidade varia de acordo com a taxa de juros.

- CDB com liquidez diária: permite resgate a qualquer momento, ideal para reservas.

Comparativo: Tesouro Direto x CDB

Vamos agora comparar os dois investimentos em aspectos que são fundamentais para quem está começando:

1. Segurança

- Tesouro Direto: é considerado o investimento mais seguro do Brasil, pois é garantido pelo governo federal.

- CDB: é protegido pelo Fundo Garantidor de Créditos (FGC) até R$250 mil por CPF por instituição.

✅ Empate em segurança. Ambos são altamente seguros, desde que respeitem os limites do FGC no caso do CDB.

2. Liquidez

- Tesouro Selic: pode ser resgatado a qualquer momento com liquidez D+1 (um dia útil).

- CDB com liquidez diária: permite resgates imediatos, mas nem todos os CDBs têm essa vantagem.

✅ Empate técnico, mas o Tesouro Selic costuma ter liquidez mais previsível.

3. Rentabilidade

- Tesouro Selic: segue a taxa Selic, atualmente em torno de X% ao ano.

- CDB: pode pagar entre 100% e até 120% do CDI (dependendo do banco), o que pode ser mais vantajoso.

✅ Vantagem para o CDB, principalmente se for de bancos médios e com rentabilidade acima de 100% do CDI.

4. Valor Mínimo para Começar

- Tesouro Direto: a partir de R$30.

- CDB: a maioria exige valores iniciais entre R$100 e R$500, mas há opções com menos.

✅ Tesouro Direto vence, sendo mais acessível para iniciantes com pouco capital.

5. Tributação

Ambos seguem a mesma tabela regressiva de Imposto de Renda sobre os rendimentos:

- 22,5% (até 180 dias)

- 20% (de 181 a 360 dias)

- 17,5% (de 361 a 720 dias)

- 15% (acima de 720 dias)

✅ Empate na tributação.

Para Quem é Melhor o Tesouro Direto?

- Quem está montando reserva de emergência.

- Quem busca baixo risco e liquidez.

- Quem quer começar com pouco dinheiro.

- Quem está aprendendo a investir e deseja algo confiável.

Para Quem o CDB Pode Ser Melhor?

- Quem quer melhor rentabilidade, mesmo que tenha que deixar o dinheiro por mais tempo investido.

- Quem tem mais capital disponível para aplicações mínimas maiores.

- Quem aceita correr um pouco mais de risco, investindo em bancos médios.

Conclusão: Qual o Melhor para Iniciantes?

Se você está começando agora e busca um investimento simples, acessível, seguro e com boa liquidez, o Tesouro Selic é a melhor porta de entrada.

Por outro lado, se você já entendeu como funcionam os investimentos de renda fixa e quer uma rentabilidade maior, os CDBs pós-fixados de bancos médios podem ser excelentes oportunidades — desde que respeitem o limite de proteção do FGC.

O ideal é combinar os dois: começar com o Tesouro Direto para formar sua reserva e, depois, diversificar com CDBs de prazos e rentabilidades diferentes.

Lembre-se: não existe o investimento perfeito, mas sim o mais adequado para o seu momento financeiro. E quanto mais cedo você começar, melhor!